Dans la série, rien ne se perd, rien ne se jette et faisons profiter aux masses populaires nos travaux universitaires ; voilà un bel exposé typique de Master 1 (et je ne vous dis pas dans quelle filière…) pour le cours Femmes et Antiquité. Ca vaut plus que la moyenne non? JUST DO IT!

Dans presque toutes les sociétés antiques, les femmes n ‘avaient aucun droit et la société romaine ne dérogeait pas à cette règle.

Les femmes de Rome étaient considérées comme mineures, mais son statut et ses rôles dans la société romaine ont bien évolué surtout à l ‘époque du Haut Empire romain.

Dès la naissance de Rome, les femmes sont laissées de côté au profit de mythologies essentiellement masculines (Romulus et Rémus) et ce n ‘est qu’avec l ‘enlèvement des Sabines que la place des femmes dans la Rome antique a son importance dans la mythologie romaine (Manque de femmes pour la ville de Rome à l ‘origine de l ‘enlèvement des Sabines).

ROMULUS ET REMUS (la louve capitoline) :

L ‘enlèvement des Sabines (1634-1635) par Nicolas Poussin :

Les Sabines auront ainsi un rôle majeur dans l ‘aménagement rural et urbain de Rome ( , mais dès l ‘origine, la place des femmes est austère et marquée par une rigidité de tous les instants ; les femmes se couvrent ainsi la tête en public, elles portent des robes de laine (la stolia) ainsi qu’un manteau (la palla) qui recouvrait aussi bien les épaules que les pieds.

Les femmes romaines étaient donc bien entravées par leurs vêtements. Même lorsqu’elles se mariaient, les femmes romaines cachaient leurs corps avec leurs vêtements. Dès le commencement de la civilisation romaine, les Romains cherchent des mères et non des femmes.

Différents habits de la femme romaine :

Mais les femmes romaines cachaient leurs corps sous la Royauté, elles montrent leurs corps sous l ‘Empire…le maquillage et les parfums font ainsi leur apparition sous l ‘Empire ; les corps se magnifient et les miroirs sont des objets courants à cette époque.

Les toges se colorisent (le pourpre est ainsi un symbole luxueux sous l ‘Empire), les coiffures se modernisent et sont de plus en plus voyantes sous l ‘Empire.

Diverses formes de coiffure pour la femme romaine:

Les femmes romaines sont installées dans le foyer et il faudra attendre des siècles pour qu’elle reçoivent un véritable enseignement scolaire. La matrone est ainsi cantonnée à l ‘intérieur du foyer, alors que les hommes peuvent se rendre à l ‘extérieur.

A l ‘intérieur de la maisonnée, elle tisse des toges et file la laine ; elle ne s’occupe guère des tâches ménagères (sous l ‘Empire, ce sont le plus souvent les esclaves qui réalisent ces tâches ménagères souvent ingrates) .

La femme romaine est une femme d’ordre et de devoirs, et elle ne vit que pour son ménage et ses enfants. Mais selon les époques romaines, on constate des évolutions sociales et politiques dans le rôle et le statut des femmes, entre classes sociales notamment, entre plébéiens et patriciens notamment, entre esclaves femmes et affranchies ; les patriciennes tendent vers l ‘émancipation (mieux éduquées notamment…), alors que les plébéiennes seraient fidèles aux modèles anciens de vertu. Modèles de vertu que l ‘on retrouve dans les cultes religieux (des cultes spécifiques pour les patriciennes, d’autres cultes religieux pour les plébéiennes…).

Tout au long de cette époque, la femme romaine reste sous tutelle masculine, elle ne possède pas le droit de vote. Elle appartient soit à son père étant jeune, soit à son mari. Le rassemblement des femmes romaines est aussi interdit et si elles ont une requête à demander, elles doivent passer par leurs époux.

Ainsi, ce ne sont pas des citoyens à part entière. Et cette notion de dépendance est essentielle pour comprendre le rôle des femmes à cette époque ; seul le « pater familias » est sous la dépendance de personne ; il est dit « sui iris »(autonome en droit), nous sommes bien dans un système patrilinéaire strict.

Par contre, les femmes romaines avaient quelques droits juridiques, comme le fait de témoigner devant un tribunal, elles pouvaient hériter à part entière, elles ont droit comme les hommes à l ‘éloge funèbre lors de leurs funérailles… et les maris pouvaient aussi traduire leurs femmes devant un tribunal en cas d’adultère reconnu.

Ainsi, dans tous les textes latins de l ‘époque, les femmes se définissent principalement selon leurs maris ou familles. Les femmes, sous la République, se marient très jeunes et ont des rapports sexuels de même, vers 12 ans environ. Actes sexuels qui n ‘ont de buts que la procréation et non le plaisir sexuel.

Selon Sénèque : « le sexe féminin est fait pour obéir, le masculin pour commander ».

Mais à la fin de la République et sous l ‘Empire, de nombreux hommes romains s’engagent dans l ‘armée de métier, laissant les matrones s’occuper du foyer et des enfants, ce qui leur donnent encore plus d’importance dans la vie de la Cité.

De plus, avec l ‘arrivée de nouvelles esclaves, les matrones romaines se voient libérer de nombreuses activités ménagères ou sociales, ce qui favorisent leurs émancipations sociales.

De plus, sachant que dans le monde romain, la mortalité infantile est très importante ; beaucoup de bébés ne dépassent pas un an de vie ; les relations mère-enfants sont donc souvent inexistantes à cet âge-là ; il existe peu d’affection entre la mère et son enfant sauf à un âge plus avancé. Les matrones sont cependant très respectées à Rome, car elles gèrent la maisonnée ; à l ‘opposé, une femme sans enfants est considérée comme inutile et donc exclue de la vie de la Cité.

Alors qu’accoucher pour la femme romaine est un moment à risque (Un accouchement sur 5 est fatal pour la femme romaine…), peu de médecins s’avèrent qualifiés pour l ‘accouchement.

Mais sous l ‘Empire, on constate de vrais progrès dans divers domaines éducatifs comme la lecture ou le calcul, et même la musique ou la philosophie. La vertu n ‘est pas la seule qualité recherchée et voulue pour les femmes romaines, mais l ‘on recherche aussi sa beauté (intérieure et extérieure).

Les femmes romaines de pouvoir : l ‘exemple d’Agrippine (15-59 ap JC)

Son fils l ‘Empereur Néron (37-68 ap JC):

Rappelons que d’un point de vue législatif, la femme romaine n ‘a peu ou pas de droits, mais en réalité et de manière indirecte ou directe, les femmes régnaient en maître dans leurs maisonnées ou dans les hautes sphères du pouvoir.

Exemple frappant d’Agrippine, femme de l ‘Empereur Claude, qui use de son influence occulte pour mettre en avant et faire parvenir au pouvoir son fils Néron ; elle aurait fait ainsi empoisonner son oncle l ‘Empereur Claude et mis à l ‘écart le fils naturel de Claude, Britannicus.

Livie (55 av JC-29 ap JC) :

Autre exemple, Livie (55 av JC-29 ap JC), l’épouse de Claudius Tiberius Nero, elle eut 2 fils : Tibere et Drusus ; elle devint la femme d’Octave, futur Empereur Auguste, et poussa pour que son fils Tibère succéda à Auguste comme Empereur (ce qui se produisit en 14 ap JC). On l’accusa ainsi d’avoir organisé la mort des petits-fils d’Auguste afin de mettre sur le trône de l ‘Empire son fils Tibère.

De manière générale, ces femmes de pouvoir ne se mettent pas en avant directement, mais mettent en avant leurs fils ou filles, leurs descendants ou leurs familles afin de conquérir les places ou pouvoirs temporels. Elles règnent ainsi par procuration.

Bibliographie indicative :

-Pierre Grimal, « la vie à Rome dans l ‘Antiquité », PUF, 1994.

-Guy Achard, « La femme à Rome », PUF, 1995

-Joel Schmidt, « Femmes de pouvoir dans la Rome antique »,Perrin, 2012.

PS: Et qui c ‘est qui a eu un bon 14/20 à cet exposé écrit, c ‘est BIBI! YES WE CAN!

Dans la série, il se passe toujours des choses rock and roll à la Roche-sur-Yon ; je demande l’IUT Génie Biologique du campus universitaire de la Roche-sur-Yon.

Après la permaculture du sol universitaire, une autre expérimentation a vu le jour et s’est terminé mi-mai 2021 ; voici le fait de creuser des slips en coton à travers la terre meuble. Et si, au bout de quelques mois (2 mois), le coton est particulièrement dégradé par les organismes vivants, cela veut dire que le sol est riche et bien portant sur le plan microbiologique.

Bravo donc aux étudiants du Génie Biologique (qui porte bien son nom!) et au campus universitaire de la Courtaisière dont un hectare d ‘espaces verts est utilisé à des fins expérimentales, avec un verger, un jardin potager et une micro-forêt.

Et n ‘oublions pas que connaître l ‘état de son sol, c ‘est comprendre qu’un centimètre de sol met 300 à 500 ans à se former.

Dans la série, c ‘est super les reprises d’études ; on se tape des sujets de devoirs bien plombant ; dans ce cadre-là, je demande les sujets de finances publiques et en voilà un sur les collectivités locales et leur autonomie financière. JUST DO IT!!

Sujet : L ‘autonomie financière des collectivités locales est-elle menacée ?

Pour commencer, il faut se poser la question : les collectivités locales jouissent-elles d’une véritable autonomie financière ?

Réponse affirmatives’il on tient compte des textes constitutionnels afférents, comme l ‘article 72-2 de la Constitution de 1958 (« Les collectivités bénéficient de ressources dont elles peuvent disposer librement », « elles peuvent recevoir tout ou partie du produit des impositions de toutes nature et la loi peut les autoriser, dans certaines limites, à en fixer l ‘assiette et le taux ») ou la loi constitutionnelle de 2003 relative à l ‘organisation décentralisée de la République ou par les chapîtres réglementaires du CGCT (Code général des Collectivités territoriales).

Mais sur le terrain, bon nombre d’élus locaux réfutent cette autonomie. Autonomie financière menacée par la dégradation des finances locales pour les départements, par la montée croissante notamment des Allocations individuelles de Solidarité (AIS) ou l ‘aide sociale à l ‘enfance (ASE) ; hausse des finances locales non-compensée par les transferts de compétences de l ‘Etat vers les collectivités locales. Système de péréquation mis à mal par la suppression de la taxe d’habitation. Taxe d’habitation qui serait remplacée pour les communes par la taxe foncière sur les propriétés bâties.

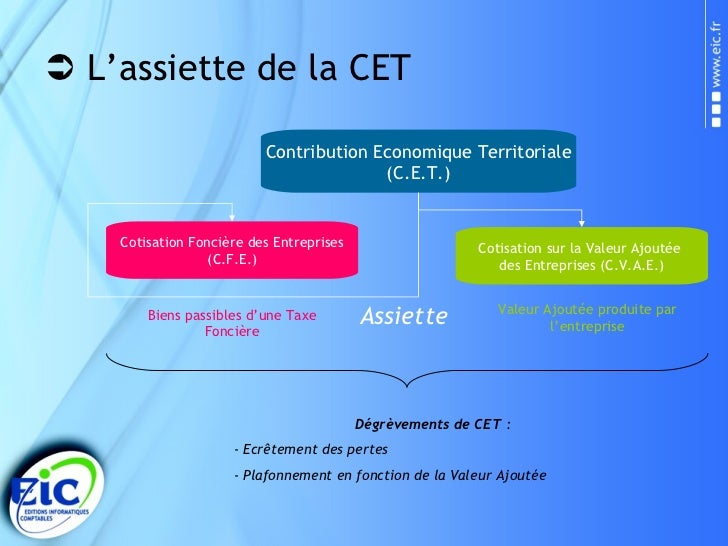

Rappelons que les collectivités locales ne disposent pas juridiquement du pouvoir de créer (ou de supprimer) les impôts locaux(ni de calculer leurs assiettes, mais elles peuvent voter leurs taux) ; elles ne déterminent pas non plus leur recouvrement, ce qui limite intrinsèquement les marges de manœuvre des collectivités locales en matière d’efficience fiscale. Et la suppression progressive de la taxe d’habitation au profit de la Contribution économique territoriale (CET) n ‘a pas renforcé cette autonomie financière, bien au contraire.

Il sera donc intéressant de comprendre comment s’établissent concrètement ces compétences financières des collectivités locales (I), tant d’un point de vue juridique et réglementaire que d’un point de vue péréquation verticale Etat/collectivités locales, puis montrer comment cette autonomie financière s’est vue petit-à-petit « rognée »par le désengagement progressif de l ‘Etat (II), ce qui a amené les collectivités à s’adapter et à trouver d’autres types de modèles fiscaux et ressources propres.

I) L’autonomie financière des collectivités locales encore préservée, surtout en matière de recettes :

Des formes d’autonomie financière voulue et rappelée par le pouvoir étatique et les pouvoirs décentralisés et déconcentrés (A) et réactualisation des pouvoirs autonomes des collectivités locales par la loi organique de 2003 (B)

A) L ‘autonomie financière des collectivités locales avant la loi organique de 2004 :

Rappelons les grands principes de la Constitution de 1958, libre administration des collectivités locales par la Constitution de 1958 avec l ‘article 72.

Et donc aussi par l ‘acte 1 des lois de décentralisation de 1982-1983, les départements et les régions voient leurs compétences s’élargir (en matière budgétaire et financière notamment…) ; une plus grande autonomie se précise pour ces entités territoriales sous la houlette des Chambre Régionales des Comptes et de la Cour des Comptes…qui font ainsi un contrôle à priori et à postériori des comptes des collectivités locales.

Les collectivités locales pouvaient ainsi encourir à l ‘emprunt plus facilement (garantie d’une meilleure autonomie financière).

C ‘est aussi par loi Chevènement de 1999 que les EPCI voient leur budget se renforcer et s’autonomiser (droit de lever de nouveaux impôts) et qu’en terme de fiscalité locale, les EPCI se doivent d’avoir des buts communs et une fiscalité propre.

Et c ‘est avec la loi de 1992 dite loi d’insertion, que les départements voient leurs attributions sociales et financières se développer avec des missions contre l ‘exclusion et la pauvreté, la création du RMI et ses corollaires, des missions d’insertion sociale et professionnelle.

Outre les volets décentralisateurs, la loi de 2003 renforce et réactualise l ‘autonomie financière des collectivités locales.

B) Par la loi de 2003 : la consécration de l ‘autonomie financière des collectivités locales.

Cette loi de 2003 encadre et développe les notions de « ressources propres» liées aux collectivités locales et développent de vrais transferts de compétences ETAT/Collectivités locales que ce soit en terme d’aménagement territorial, de tourisme ou dans les sphères sociales…

Ainsi, application de la loi organique du 29 juillet 2004, sur le plan fiscal, le niveau de ces recettes ne peut ainsi être inférieur à leur niveau constaté au titre de l’année 2003.

Afin de vérifier l’état de ce ratio, le Gouvernement transmet au Parlement, le 1er juin de chaque année, un rapport faisant « apparaître, pour chaque catégorie de collectivités territoriales, la part des ressources propres dans l’ensemble des ressources ainsi que ses modalités de calcul et son évolution ».

En outre, une partie de la TIPP (Taxe intérieure sur les produits pétroliers, impôt direct) sera versée aux départements (5 milliards d’euros) afin de compenser la décentralisation du RMI, la prise en charge financière de l ‘ASS (Allocation de Solidarité Spécifique).

Depuis 2003, même ls départements arrivent globalement à compenser dans leur budget et comptes financiers la hausse des dépenses sociales (liée notamment au RSA) par des efforts sur leurs coûts, mais qui a entraîné un ralentissement global des investissements, surtout pour les infrastructures et bâtiments publics en pleine rénovation. Et c ‘est par la loi de 1992 (loi dite « RMI ») que les collectivités locales (surtout les départements) s’occupent d’insertion et de cohésion sociale.

De plus, les communes doivent tenir compte d’un certain nombre d’indicateurs de charge pour développer des politiques publiques adéquates, comme le revenu par habitant, le pourcentage de logements sociaux, le taux de bénéficiaires pour les APL, le nombre d’élèves scolarisés…pour les départements, on prend en compte le nombre d’élèves scolarisés au collège, le nombre de bénéficiaires sociaux ou le nombre de kilomètres de voiries. Pour les régions, on prend en compte aussi le nombre d’élèves au lycée ou en formation professionnelle et la superficie de la région.

Mais ce système de péréquation financière verticale (Etat/collectivités locales) n ‘est pas sans reproches ; il semble mal configuré et ne pas répondre aux nouveaux besoins et attentes des collectivités locales, surtout en matière budgétaire.

II) Une autonomie des dépenses financières réellement menacée :

Des menaces concrètes liées à la suppression de la taxe d’habitation qui a entraîné de véritables changements ou révolutions dans le système de péréquation Etat/collectivités locales (A), le tout dans des changements en profondeur Etat/Collectivités locales liés à l ‘acte 2 de la décentralisation (B).

A) La suppression progressive de la Taxe d’habitation :

Il est clair que la suppression de la taxe d’habitation pour 2023, une augmentation contractualisée et limitée des dépenses (de l ‘ordre de 1,2 % par an) et la limitation de leur endettement…toutes ces options ne font que limiter, sur le terrain, l’autonomie financière et fiscale des collectivités locales. Suppression de la taxe d’habitation par le transfert de la TFPB sur les départements.

Or, la situation devrait considérablement empirer avec la suppression annoncée de la taxe d’habitation, suppression définitive annoncée à l’horizon 2023. En effet, en reprenant l’étude précitée, la suppression de la taxe d’habitation, sans création d’un nouvel impôt, ferait chuter la part des recettes fiscales avec pouvoir de taux à moins de la moitié (49,5 %) des recettes fiscales et moins d’un tiers (28 %) pour les principales contributions directes locales.

Et il semblerait qu’on se dirige vers une telle option puisque le gouvernement, suivant les préconisations du rapport Richard-Bur de 2018, envisage de compenser cette suppression par le transfert de la part départementale de la TFPB, elle-même compensée, pour les départements, par le transfert d’une partie de la TVA (impôt indirect).

Par ailleurs, outre une diminution du pouvoir fiscal des collectivités locales appréciée globalement, cette solution sera imparfaite pour le bloc communal dès lors que la compensation ne serait pas intégrale et que les leviers fiscaux seraient limités car appréhendés uniquement en deux « blocs » : taxes foncières d’un côté et CFE de l’autre. Elle le serait bien évidemment encore plus pour les départements qui, comme les régions, n’auraient pratiquement plus aucun levier fiscal (si ce n’est les droits de mutations – DMTO), d’où là encore diminution de l ‘autonomie budgétaire des collectivités locales. .

Or, cette disparition progressive de la fiscalité directe est sans aucun doute liée à la défaillance du législateur organique en 2004 à garantir efficacement cette autonomie fiscale. En effet, malgré la timide ouverture du constituant en 2003, ciblant spécifiquement les recettes fiscales parmi les « autres ressources propres [qui doivent représenter], pour chaque catégorie de collectivités, une part déterminante de l’ensemble de leurs ressource, va fondre les impositions de toutes natures dans l’ensemble des ressources propres réduisant à néant tout espoir de voir les ressources propres fiscales spécifiquement garanties.

Au surplus, il en résulte une situation paradoxale : alors que le pouvoir fiscal des collectivités territoriales s’effondre, les ratios mesurant l’autonomie, eux, ne cessent de s’accroître notamment sous l’effet de la baisse des dotations de l’État .

D’ailleurs, dans le cadre de leur mission sur l’autonomie financière des collectivités territoriales, les députés de l ‘époque Charles De Courson et Christophe Jerretie constataient assez cyniquement ce paradoxe : « Il serait même d’ailleurs techniquement possible, dans l’hypothèse où les ressources d’une catégorie de collectivités ne seraient composées que de fiscalité transférée, que son ratio d’autonomie financière soit de 100 %, alors que son autonomie fiscale serait nulle ! » . Au contraire, les parlementaires se sont essayés, pour l’exercice 2015, à calculer les ratios d’autonomie fiscale selon trois modèles (autonomie stricte, intermédiaire ou large).

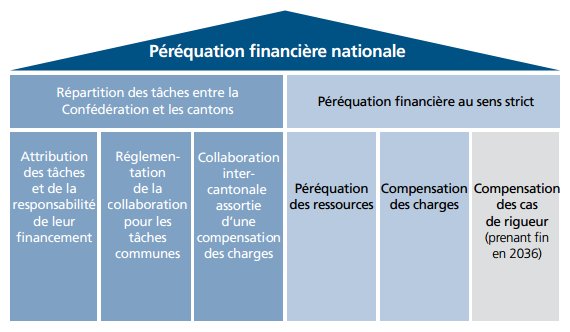

Des changements, voire révolution dans le système de péréquation financière, sont clairement à réaliser ; au lieu d’un système de péréquation vertical impersonnel, il faudrait ainsi un système de péréquation remis à plat selon les spécialistes et cadres de la fonction publique territoriale.

Si l ‘Etat donnerait les grandes lignes ou objectifs de luttes contre les inégalités territoriales sur le plan national, ce seraient ensuite les collectivités locales elles-mêmes qui fixeraient les objectifs et missions de péréquation financière, privilégiant ainsi une péréquation de proximité ou péréquation horizontale.

B) Des lois de décentralisation remettant et changeant en profondeur les finances locales des collectivités territoriales :

L ‘acte 2 de la décentralisation de 2003 entérine ainsi bon nombre de transferts de compétences nouvelles vers les collectivités territoriales.

Dans ce cadre-là, 5 articles nouveaux ont été rajoutés pour l ‘article 72 de la Constitution de 1958, mais c ‘est la loi organique de juillet 2004 qui précise la notion de ressources propres pour les collectivités locales : loi de 2004 qui définit aussi les notions de libertés et de responsabilités locales. Là aussi, de nombreux transferts de compétences ont eu lieu après cette loi organique de 2004 dans les domaines de développement économique, du tourisme, de la formation professionnelle ou pour les infrastructures routières, les aérodromes ou même l ‘aménagement des ports.

Bon nombre d’employés techniques (comme les techniciens ou ouvriers techniques au collège) passent ainsi d’employés de collège à employés de région, voire même d’EPCI.

Toutefois, à l’inverse de l’autonomie des recettes, qui paraît encore aujourd’hui relativement préservée, l’autonomie des dépenses est de plus en plus contrainte par l’augmentation des dépenses des collectivités territoriales sur lesquelles elles n’ont que peu de marges de manoeuvre.

Ainsi, par exemple, les dépenses sociales à la charge des départements pèsent sur les budgets des conseils généraux et réduisent d’autant leurs capacités d’action, même si, en principe, ils disposent d’une liberté totale d’utilisation de leurs moyens financiers dans le cadre de leurs compétences. De même, le contexte de crise économique ou le vieillissement des populations entraînent nécessairement des dépenses qui grèvent la liberté d’action des collectivités territoriales (dépenses liées à l’allongement vieillesse, minimum vieillesse …), .

A terme, un risque existe que les collectivités territoriales françaises soient confrontées à la nécessité de réduire, en valeur absolue, les dépenses correspondant aux services publics les moins essentiels, afin d’être en capacité de financer les dépenses obligatoires qui sont à leur charge. C’est donc paradoxalement en matière d’autonomie des dépenses et non d’autonomie des recettes que la situation financière des collectivités territoriales paraît la plus fragile, d’où une autonomie financière de plus en plus limitée des collectivités locales.

De manière générale, cet amoindrissement fiscal des régions et départements a un impact considérable sur les systèmes de péréquation horizontale, en privilégiant par exemple les collectivités locales à faible rendement fiscal plutôt que celles à haut rendement fiscal (comme les départements d’Ile-de-France). Ces réformes territoriales (comme le gel de la dotation globale de fonctionnement depuis 2010) a privilégie la péréquation sur stock (Avec la CVAE (la cotisation sur la valeur ajoutée) par exemple), plutôt que celles sur flux ; système de péréquation horizontal privilégié depuis quelques années du fait d’abord des regroupements de communes, des processus d’intercommunalité, d’EPCI…

.

De manière générale, le système de péréquation verticale voit ses subventions s’amoindrir, que ce soit pour les champs de dotation de solidarité urbaine et de cohésion sociale (DSUCS) ou les crédits de la dotation pour le développement urbain (DDU) ou la dotation de solidarité rurale (DSR)…

Alors que la péréquation horizontale est plus mise en avant depuis ces 10 dernières années que ce soit entre communes, entre communes et EPCI et aussi grâce au fonds national de péréquation des recettes fiscales intercommunales et communales crées depuis 2012.

Ainsi, à l’heure où les collectivités territoriales manifestent leur volonté d’agir en faveur de la lutte contre le réchauffement climatique et où l’efficacité de l’action publique doit faire porter ses efforts sur la justice sociale et la lutte contre l’exclusion pour constituer une réponse aux critiques des discours politiques qui nourrissent la crise de la démocratie, l’important paraît de renforcer l’action des collectivités territoriales par une plus grande liberté fiscale et donc une plus grande autonomie des collectivités locales.

En voilà une conclusion qui tue! La syntaxe positiviste universitaire, y a que ça de vrai! Hahaha!

Dans la série recyclons tout ce qui bouge, je demande mes travaux universitaires…comme vous le savez chers amis lecteurs de mon site (mondialement connu!), je suis actuellement en reprise d’études à la Faculté de Droit de Nantes (avec l ‘élite of course!) et comme de bien entendu, on nous demande des travaux en distanciel et en contrôle continu.

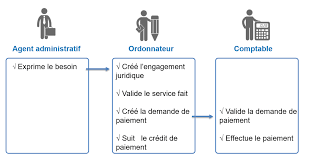

Et comme chez moi rien ne se perd, rien ne se jette, je fais profiter mes travaux universitaires aux masses populaires! Et donc ici, nous avons un devoir en finances locales sur les comptables publics et leur responsabilité pécuniaire (leur mise en débet possible par le juge des comptes et leurs nouvelles responsabilités depuis le décret de novembre 2012)

Bon, amis lecteurs, c ‘est effectivement moins sexy et moins rock and roll que de parler de Hélène De Fougerolles ou de Virginie Efira sur ce site, mais c ‘est tout aussi tripant (voire bandant!), alors prêt pour l ‘expérience de votre vie, comptables publics nous voilà! Vous pouvez évidemment donner votre avis sur mon travail écrit.

Sujet : la responsabilité personnelle et pécuniaire des comptables publics

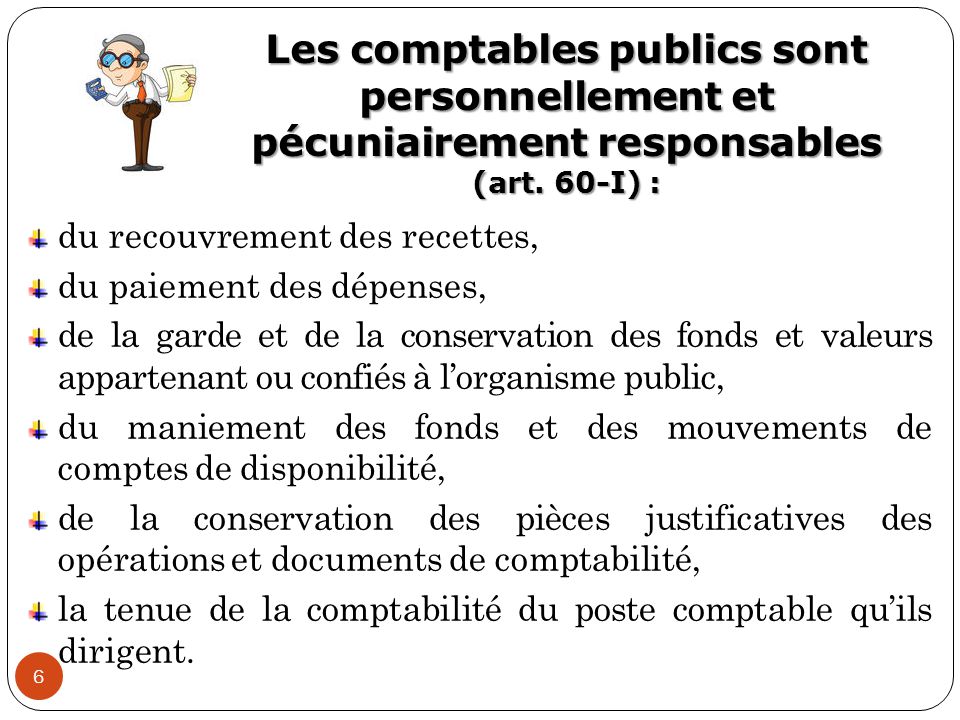

Un des nombreux inconvénients et spécificités du métier de comptable public, c ‘est le facteur responsabilité qui incombe à ceux-ci pour tout leurs actes accomplis dans leurs fonctions, notamment sur les actes de dépenses et même de recettes ; ils en sont responsables sur leur patrimoine et deniers privés.

C ‘est l ‘article 60 de la loi de finances du 23 février 1963 qui régit réglementairement la responsabilité pécuniaire des comptables publics ; article qui définit leurs agissements, ainsi que ceux des agents sous sa responsabilité. En ce sens, les comptables publics sont obligés, lors de leurs prises de fonction, de constituer un cautionnement (en cas de mise en débet par exemple) ; en cas de fautes ou de manquement, ce cautionnement permet de couvrir en partie ou en intégralité les actes irréguliers (Garantie d’Etat aussi).

Article renforcé par le décret lié à la gestion budgétaire et comptable public (GBCP) de novembre 2012 qui renforce cette responsabilité des comptables publics sur leur denier privé.

Ainsi, en matière de dépense et les risques de débet, le comptable doit ainsi contrôler la validité de payer (compétence du signataire, justification du service fait et production des justifications, contrôle de l ‘exacte imputation comptable et budgétaire…). Pour les recettes, le comptable public doit vérifier que l ‘ordonnateur a émis légalement le titre de recettes. Le décret GBCP de novembre 2012 a renforcé les pouvoirs de contrôle du juge des comptes.

Il sera intéressant, dans un premier temps, de comprendre les risques et responsabilités engagés par le comptable public dans sa prise de fonction et ses activités régulières (I), puis d’examiner les nouvelles responsabilités personnelles et pécuniaires engendrées par le décret GBCP de novembre 2012 (II)

I) Des risques nombreux et multiples lors de la prise de fonction ou en activité pour le comptable public:

Comptable public ayant le plus souvent statut de cadre A de la fonction publique, et donc avec les responsabilités afférentes(A), mais aussi avec des assurances financières de même (B)

A) De nombreuses responsabilités personnelles et pécuniaires pour le comptable public :

Si au sein de son centre des finances publiques ou régies ou établissements publics, le comptable établit des erreurs de caisse ou de recouvrement des recettes, c‘est son capital personnel qui est en jeu et de nombreux actes comptables peuvent engager sa responsabilité , comme les recettes et restes à recouvrer (impôts, taxes ou prestations) ou certaines dépenses (paiement de salaires ou factures ou dépenses liées au marché public).

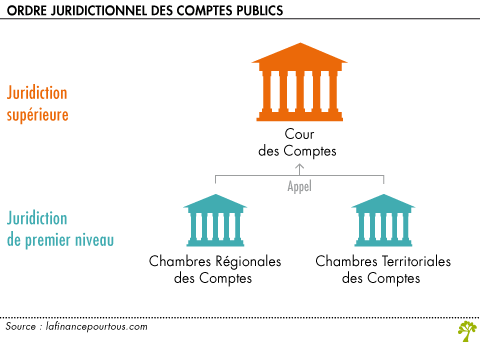

Responsabilités du comptable public engagées suivant son poste (exemple : autorité administrative, débets administratifs ; autorité de la Chambre Régionale des comptes, débets juridictionnels…)

Cependant, lorsque le comptable est mis en débet, plusieurs recours lui sont possibles comme la demande de sursis de versement, la demande de remise gracieuse ou le recours pour excès de pouvoir (et la saisine du Tribunal Administratif afférente)

Ainsi, pour résumer, les faits générateurs de la responsabilité personnelle et pécuniaire sont : l ‘existence d’un déficit ou d’un manquant en monnaie ou en valeurs, la recette non recouvrée, la dépense payée irrégulièrement, l ‘indemnisation d’un organisme public ou d’un tiers du fait du comptable et la rétribution d’un commis d’office pour les comptes.

Heureusement, il existe cependant des garanties pour les comptables publics pour toute faute grave dans ses actes comptables ou déficit excessif.

B) L ‘assurance personnelle et pécuniaire du comptable public :

Lors de sa prise de fonction, le comptable public est obligé de prendre un cautionnement (assurance personnelle) ; assurance qui permet de couvrir les montants laissés à charge au Comptable public, comme les risques généraux ou les recettes et restes à recouvrer. Cautionnement calculé selon le régime indiciaire du grade et statut de fonctionnaire du comptable public, mais surtout, il est calculé suivant le budget ou à la comptabilité de l ‘organisme public concerné. Cautionnement suivi et encadré par l ‘Association française de cautionnement mutuel.

Cautionnement qui s’accompagne aussi d’une garantie de défense pénale professionnelle. De plus, le comptable public mis en débet peut et doit demander une remise grâcieuse au niveau de sa hiérarchie.

Ces processus de faute grave ou de mise en débet ont été réinterprétés et réactualisés par le décret GBCP de novembre 2012.

II) Le décret GBCP de novembre 2012 implique et engendre de nouvelles limitations du champ de la responsabilité personnelle et pécuniaire du comptable public :

En effet, ce décret de novembre 2012 implique de nouveaux champs de responsabilités pour les comptables publics (A), et donc des remises grâcieuses plus restreintes (B) :

A) Les nouvelles mises en cause et responsabilités pour les comptables publics :

Même avec ce décret, les mises en cause des comptables publics restent en partie inchangées depuis la loi de 1963, notamment par le juges des comptes qui examinent et jugent les actes des comptables publics.

La nouveauté avec le décret de novembre 2012, c ‘est que le juge va pouvoir retenir les caractères préjudiciables ou non des comptables publics.

Les faits générateurs de la responsabilité personnelle et pécuniaire des comptables publics restent le plus souvent inchangées, à savoir : l ‘existence d’un déficit ou d’un manquant en monnaie ou en valeurs, les recettes non recouvrées, les dépenses payées irrégulièrement ou l ‘indemnisation d’un organisme public ou d’un tiers du fait du comptable…

Avec le décret de novembre 2012, le juge des comptes peut apprécier s’il y a eu manquement ou préjudice financier concernant l ‘établissement public (s’il y a eu préjudice, le juge des comptes peut appliquer la mise en débet classique pour le comptable public, avec possibilité de remise grâcieuse non intégrale))

Ainsi, si le juge considère qu’il n’y a eu que manquement partiel ou en partie de l ‘établissement public, la mise en débet sera le plus souvent que partielle pour le comptable public ; par contre, s’il y a eu effectivement préjudice financier pour l ‘établissement public, la mise en débet pour le comptable public sera complète et en responsabilité de ces deniers publics (totalité des sommes engagées ou à recouvrer)

B) Des remises grâcieuses restreintes et plus encadrées :

Le ministère de l ‘Economie et des Finances et le ministère chargé du Budget vont ainsi réexaminer les actes des comptables publics en situation, le respect notamment des dépenses annuelles, pluriannuelles et laisser au comptable public de se justifier de ses actes comptables ; la hiérarchie est donc plus présente en amont pour toute forme de contrôle.

De plus, le décret GBCP de novembre 2012 impose des situations de contrôle plus strictes tant au niveau du Ministère de l ‘Economie et des Finances, du Budget et des ordonnateurs concernés (avec des seuils financiers de remise grâcieuse plus stricts, notamment sur les taux de recouvrement concernés).

Ainsi, pour résumer, s’il y a préjudice financier, il y aura débet pour le comptable public (avec remise grâcieuse non intégrale à 3%) et s’il y a absence de préjudice financier, aucune remise grâcieuse donc.

Avant le décret de novembre 2012, il existait des éléments subjectifs pour la mise en débet du comptable public, à savoir la somme irrégulièrement payée, la recette non recouvrée ou « le trou » en caisse ou en valeurs…des éléments facilement vérifiables en principe.

Et actuellement, le décret de novembre 2012 et la loi de finances de 2011 vont confier au juge administratif lui-même l ‘appréciation de l ‘existence ou non d’un préjudice financier ; ce sera principalement aux juges de la Cour d’appel ou des CRC d’apprécier souverainement s’il y a eu oui ou non préjudice financier. S’il y a eu manquement de la part du comptable public mais sans préjudice, les juges sont invités à fixer les sommes à rembourser de la part du comptable public.

Ainsi, depuis le décret de novembre 2012, ce sont les juges financiers qui constatent les éventuels manquements, la bonne foi ou non du comptable public et les circonstances du manquement (interprétation du juge des comptes et interprétation des sommes à recouvrer).

Et donc depuis le décret de novembre 2012, le juge des comptes peut engager la responsabilité du comptable public par des décharges, le débet juridictionnel et le laissé à charge…

Ainsi, les diverses législations et réglementations actuelles essaient de s’adapter aux nouveaux champs de responsabilité et risqués liés aux métiers des comptables publics. Les comptables publics sont actuellement beaucoup plus contrôlés du fait des conséquences de la révision générale des politiques publiques (politique de rétablissement des comptes publics et politique de résultat) entamée depuis juillet 2007 et conséquence de la LOLF 2001 (et ses politiques de missions et de programmes pluriannuels).

Depuis les Utopiales et les conférences de Roland Lehoucq, nous savons ce qu’est une exoplanète (c’est-à-dire des planètes situées hors du système solaire) et à quelle distance éloignée, elles se trouvent par rapport à notre système solaire. La NASA a indiqué le 22 février dernier qu’elle en avait repéré 7 nouvelles à près de 40 années-lumière. Des planètes rocheuses, susceptibles d’abriter la vie ; planètes qui graviteraient autour de la planète-naine TRAPPIST-1, ce qui a ainsi permis aussi de les repérer par leurs révolutions.

Dans ces cas-là, les côtés innovants de ces exoplanètes, c’est leur nombre et le fait que 3 d’entre elles abriteraient des océans, de l’eau en quantité et donc de la vie. Etude de la vie qui sera rendue possible par le lancement du télescope spatial James Webb durant l’année 2018. Quand la SF rejoint la science pure dans les années à venir.