Sujet: l ‘autonomie financière des collectivités locales est-elle menacée?

Dans la série, c ‘est super les reprises d’études ; on se tape des sujets de devoirs bien plombant ; dans ce cadre-là, je demande les sujets de finances publiques et en voilà un sur les collectivités locales et leur autonomie financière. JUST DO IT!!

Sujet : L ‘autonomie financière des collectivités locales est-elle menacée ?

Pour commencer, il faut se poser la question : les collectivités locales jouissent-elles d’une véritable autonomie financière ?

Réponse affirmatives’il on tient compte des textes constitutionnels afférents, comme l ‘article 72-2 de la Constitution de 1958 (« Les collectivités bénéficient de ressources dont elles peuvent disposer librement », « elles peuvent recevoir tout ou partie du produit des impositions de toutes nature et la loi peut les autoriser, dans certaines limites, à en fixer l ‘assiette et le taux ») ou la loi constitutionnelle de 2003 relative à l ‘organisation décentralisée de la République ou par les chapîtres réglementaires du CGCT (Code général des Collectivités territoriales).

Mais sur le terrain, bon nombre d’élus locaux réfutent cette autonomie. Autonomie financière menacée par la dégradation des finances locales pour les départements, par la montée croissante notamment des Allocations individuelles de Solidarité (AIS) ou l ‘aide sociale à l ‘enfance (ASE) ; hausse des finances locales non-compensée par les transferts de compétences de l ‘Etat vers les collectivités locales. Système de péréquation mis à mal par la suppression de la taxe d’habitation. Taxe d’habitation qui serait remplacée pour les communes par la taxe foncière sur les propriétés bâties.

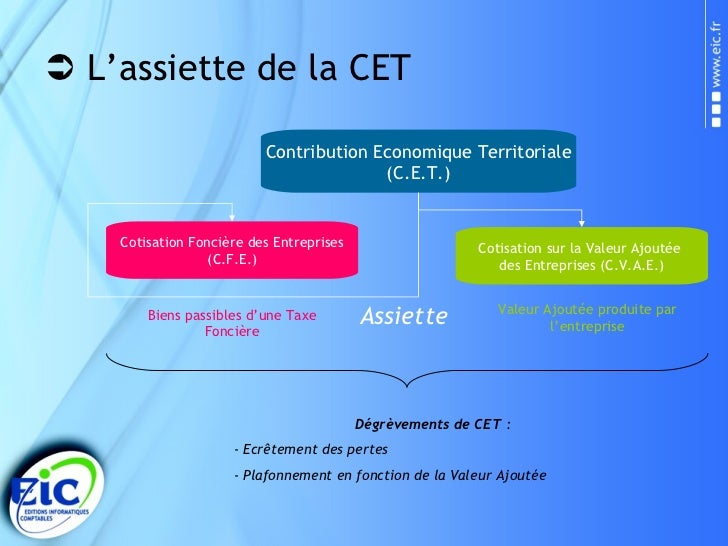

Rappelons que les collectivités locales ne disposent pas juridiquement du pouvoir de créer (ou de supprimer) les impôts locaux(ni de calculer leurs assiettes, mais elles peuvent voter leurs taux) ; elles ne déterminent pas non plus leur recouvrement, ce qui limite intrinsèquement les marges de manœuvre des collectivités locales en matière d’efficience fiscale. Et la suppression progressive de la taxe d’habitation au profit de la Contribution économique territoriale (CET) n ‘a pas renforcé cette autonomie financière, bien au contraire.

Il sera donc intéressant de comprendre comment s’établissent concrètement ces compétences financières des collectivités locales (I), tant d’un point de vue juridique et réglementaire que d’un point de vue péréquation verticale Etat/collectivités locales, puis montrer comment cette autonomie financière s’est vue petit-à-petit « rognée »par le désengagement progressif de l ‘Etat (II), ce qui a amené les collectivités à s’adapter et à trouver d’autres types de modèles fiscaux et ressources propres.

I) L’autonomie financière des collectivités locales encore préservée, surtout en matière de recettes :

Des formes d’autonomie financière voulue et rappelée par le pouvoir étatique et les pouvoirs décentralisés et déconcentrés (A) et réactualisation des pouvoirs autonomes des collectivités locales par la loi organique de 2003 (B)

A) L ‘autonomie financière des collectivités locales avant la loi organique de 2004 :

Rappelons les grands principes de la Constitution de 1958, libre administration des collectivités locales par la Constitution de 1958 avec l ‘article 72.

Et donc aussi par l ‘acte 1 des lois de décentralisation de 1982-1983, les départements et les régions voient leurs compétences s’élargir (en matière budgétaire et financière notamment…) ; une plus grande autonomie se précise pour ces entités territoriales sous la houlette des Chambre Régionales des Comptes et de la Cour des Comptes…qui font ainsi un contrôle à priori et à postériori des comptes des collectivités locales.

Les collectivités locales pouvaient ainsi encourir à l ‘emprunt plus facilement (garantie d’une meilleure autonomie financière).

C ‘est aussi par loi Chevènement de 1999 que les EPCI voient leur budget se renforcer et s’autonomiser (droit de lever de nouveaux impôts) et qu’en terme de fiscalité locale, les EPCI se doivent d’avoir des buts communs et une fiscalité propre.

Et c ‘est avec la loi de 1992 dite loi d’insertion, que les départements voient leurs attributions sociales et financières se développer avec des missions contre l ‘exclusion et la pauvreté, la création du RMI et ses corollaires, des missions d’insertion sociale et professionnelle.

Outre les volets décentralisateurs, la loi de 2003 renforce et réactualise l ‘autonomie financière des collectivités locales.

B) Par la loi de 2003 : la consécration de l ‘autonomie financière des collectivités locales.

Cette loi de 2003 encadre et développe les notions de « ressources propres» liées aux collectivités locales et développent de vrais transferts de compétences ETAT/Collectivités locales que ce soit en terme d’aménagement territorial, de tourisme ou dans les sphères sociales…

Ainsi, application de la loi organique du 29 juillet 2004, sur le plan fiscal, le niveau de ces recettes ne peut ainsi être inférieur à leur niveau constaté au titre de l’année 2003.

Afin de vérifier l’état de ce ratio, le Gouvernement transmet au Parlement, le 1er juin de chaque année, un rapport faisant « apparaître, pour chaque catégorie de collectivités territoriales, la part des ressources propres dans l’ensemble des ressources ainsi que ses modalités de calcul et son évolution ».

En outre, une partie de la TIPP (Taxe intérieure sur les produits pétroliers, impôt direct) sera versée aux départements (5 milliards d’euros) afin de compenser la décentralisation du RMI, la prise en charge financière de l ‘ASS (Allocation de Solidarité Spécifique).

Depuis 2003, même ls départements arrivent globalement à compenser dans leur budget et comptes financiers la hausse des dépenses sociales (liée notamment au RSA) par des efforts sur leurs coûts, mais qui a entraîné un ralentissement global des investissements, surtout pour les infrastructures et bâtiments publics en pleine rénovation. Et c ‘est par la loi de 1992 (loi dite « RMI ») que les collectivités locales (surtout les départements) s’occupent d’insertion et de cohésion sociale.

De plus, les communes doivent tenir compte d’un certain nombre d’indicateurs de charge pour développer des politiques publiques adéquates, comme le revenu par habitant, le pourcentage de logements sociaux, le taux de bénéficiaires pour les APL, le nombre d’élèves scolarisés…pour les départements, on prend en compte le nombre d’élèves scolarisés au collège, le nombre de bénéficiaires sociaux ou le nombre de kilomètres de voiries. Pour les régions, on prend en compte aussi le nombre d’élèves au lycée ou en formation professionnelle et la superficie de la région.

Mais ce système de péréquation financière verticale (Etat/collectivités locales) n ‘est pas sans reproches ; il semble mal configuré et ne pas répondre aux nouveaux besoins et attentes des collectivités locales, surtout en matière budgétaire.

II) Une autonomie des dépenses financières réellement menacée :

Des menaces concrètes liées à la suppression de la taxe d’habitation qui a entraîné de véritables changements ou révolutions dans le système de péréquation Etat/collectivités locales (A), le tout dans des changements en profondeur Etat/Collectivités locales liés à l ‘acte 2 de la décentralisation (B).

A) La suppression progressive de la Taxe d’habitation :

Il est clair que la suppression de la taxe d’habitation pour 2023, une augmentation contractualisée et limitée des dépenses (de l ‘ordre de 1,2 % par an) et la limitation de leur endettement…toutes ces options ne font que limiter, sur le terrain, l’autonomie financière et fiscale des collectivités locales. Suppression de la taxe d’habitation par le transfert de la TFPB sur les départements.

Or, la situation devrait considérablement empirer avec la suppression annoncée de la taxe d’habitation, suppression définitive annoncée à l’horizon 2023. En effet, en reprenant l’étude précitée, la suppression de la taxe d’habitation, sans création d’un nouvel impôt, ferait chuter la part des recettes fiscales avec pouvoir de taux à moins de la moitié (49,5 %) des recettes fiscales et moins d’un tiers (28 %) pour les principales contributions directes locales.

Et il semblerait qu’on se dirige vers une telle option puisque le gouvernement, suivant les préconisations du rapport Richard-Bur de 2018, envisage de compenser cette suppression par le transfert de la part départementale de la TFPB, elle-même compensée, pour les départements, par le transfert d’une partie de la TVA (impôt indirect).

Par ailleurs, outre une diminution du pouvoir fiscal des collectivités locales appréciée globalement, cette solution sera imparfaite pour le bloc communal dès lors que la compensation ne serait pas intégrale et que les leviers fiscaux seraient limités car appréhendés uniquement en deux « blocs » : taxes foncières d’un côté et CFE de l’autre. Elle le serait bien évidemment encore plus pour les départements qui, comme les régions, n’auraient pratiquement plus aucun levier fiscal (si ce n’est les droits de mutations – DMTO), d’où là encore diminution de l ‘autonomie budgétaire des collectivités locales. .

Or, cette disparition progressive de la fiscalité directe est sans aucun doute liée à la défaillance du législateur organique en 2004 à garantir efficacement cette autonomie fiscale. En effet, malgré la timide ouverture du constituant en 2003, ciblant spécifiquement les recettes fiscales parmi les « autres ressources propres [qui doivent représenter], pour chaque catégorie de collectivités, une part déterminante de l’ensemble de leurs ressource, va fondre les impositions de toutes natures dans l’ensemble des ressources propres réduisant à néant tout espoir de voir les ressources propres fiscales spécifiquement garanties.

Au surplus, il en résulte une situation paradoxale : alors que le pouvoir fiscal des collectivités territoriales s’effondre, les ratios mesurant l’autonomie, eux, ne cessent de s’accroître notamment sous l’effet de la baisse des dotations de l’État .

D’ailleurs, dans le cadre de leur mission sur l’autonomie financière des collectivités territoriales, les députés de l ‘époque Charles De Courson et Christophe Jerretie constataient assez cyniquement ce paradoxe : « Il serait même d’ailleurs techniquement possible, dans l’hypothèse où les ressources d’une catégorie de collectivités ne seraient composées que de fiscalité transférée, que son ratio d’autonomie financière soit de 100 %, alors que son autonomie fiscale serait nulle ! » . Au contraire, les parlementaires se sont essayés, pour l’exercice 2015, à calculer les ratios d’autonomie fiscale selon trois modèles (autonomie stricte, intermédiaire ou large).

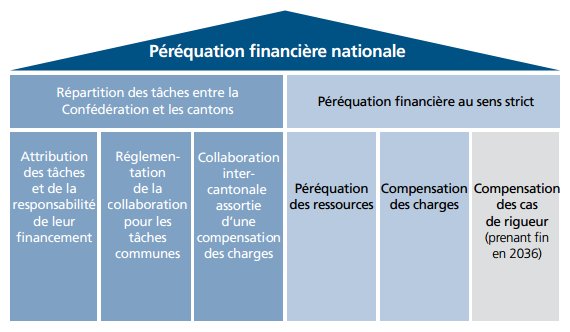

Des changements, voire révolution dans le système de péréquation financière, sont clairement à réaliser ; au lieu d’un système de péréquation vertical impersonnel, il faudrait ainsi un système de péréquation remis à plat selon les spécialistes et cadres de la fonction publique territoriale.

Si l ‘Etat donnerait les grandes lignes ou objectifs de luttes contre les inégalités territoriales sur le plan national, ce seraient ensuite les collectivités locales elles-mêmes qui fixeraient les objectifs et missions de péréquation financière, privilégiant ainsi une péréquation de proximité ou péréquation horizontale.

B) Des lois de décentralisation remettant et changeant en profondeur les finances locales des collectivités territoriales :

L ‘acte 2 de la décentralisation de 2003 entérine ainsi bon nombre de transferts de compétences nouvelles vers les collectivités territoriales.

Dans ce cadre-là, 5 articles nouveaux ont été rajoutés pour l ‘article 72 de la Constitution de 1958, mais c ‘est la loi organique de juillet 2004 qui précise la notion de ressources propres pour les collectivités locales : loi de 2004 qui définit aussi les notions de libertés et de responsabilités locales. Là aussi, de nombreux transferts de compétences ont eu lieu après cette loi organique de 2004 dans les domaines de développement économique, du tourisme, de la formation professionnelle ou pour les infrastructures routières, les aérodromes ou même l ‘aménagement des ports.

Bon nombre d’employés techniques (comme les techniciens ou ouvriers techniques au collège) passent ainsi d’employés de collège à employés de région, voire même d’EPCI.

Toutefois, à l’inverse de l’autonomie des recettes, qui paraît encore aujourd’hui relativement préservée, l’autonomie des dépenses est de plus en plus contrainte par l’augmentation des dépenses des collectivités territoriales sur lesquelles elles n’ont que peu de marges de manoeuvre.

Ainsi, par exemple, les dépenses sociales à la charge des départements pèsent sur les budgets des conseils généraux et réduisent d’autant leurs capacités d’action, même si, en principe, ils disposent d’une liberté totale d’utilisation de leurs moyens financiers dans le cadre de leurs compétences. De même, le contexte de crise économique ou le vieillissement des populations entraînent nécessairement des dépenses qui grèvent la liberté d’action des collectivités territoriales (dépenses liées à l’allongement vieillesse, minimum vieillesse …), .

A terme, un risque existe que les collectivités territoriales françaises soient confrontées à la nécessité de réduire, en valeur absolue, les dépenses correspondant aux services publics les moins essentiels, afin d’être en capacité de financer les dépenses obligatoires qui sont à leur charge. C’est donc paradoxalement en matière d’autonomie des dépenses et non d’autonomie des recettes que la situation financière des collectivités territoriales paraît la plus fragile, d’où une autonomie financière de plus en plus limitée des collectivités locales.

De manière générale, cet amoindrissement fiscal des régions et départements a un impact considérable sur les systèmes de péréquation horizontale, en privilégiant par exemple les collectivités locales à faible rendement fiscal plutôt que celles à haut rendement fiscal (comme les départements d’Ile-de-France). Ces réformes territoriales (comme le gel de la dotation globale de fonctionnement depuis 2010) a privilégie la péréquation sur stock (Avec la CVAE (la cotisation sur la valeur ajoutée) par exemple), plutôt que celles sur flux ; système de péréquation horizontal privilégié depuis quelques années du fait d’abord des regroupements de communes, des processus d’intercommunalité, d’EPCI…

.

De manière générale, le système de péréquation verticale voit ses subventions s’amoindrir, que ce soit pour les champs de dotation de solidarité urbaine et de cohésion sociale (DSUCS) ou les crédits de la dotation pour le développement urbain (DDU) ou la dotation de solidarité rurale (DSR)…

Alors que la péréquation horizontale est plus mise en avant depuis ces 10 dernières années que ce soit entre communes, entre communes et EPCI et aussi grâce au fonds national de péréquation des recettes fiscales intercommunales et communales crées depuis 2012.

Ainsi, à l’heure où les collectivités territoriales manifestent leur volonté d’agir en faveur de la lutte contre le réchauffement climatique et où l’efficacité de l’action publique doit faire porter ses efforts sur la justice sociale et la lutte contre l’exclusion pour constituer une réponse aux critiques des discours politiques qui nourrissent la crise de la démocratie, l’important paraît de renforcer l’action des collectivités territoriales par une plus grande liberté fiscale et donc une plus grande autonomie des collectivités locales.

En voilà une conclusion qui tue! La syntaxe positiviste universitaire, y a que ça de vrai! Hahaha!